|

|

Бизнес-портал КузбассаНовости, обзоры, рынки, аналитика,

|

|

|

|

|

| об изданииархив номеров еженедельникарекламаподпискаобратная связьчитатели о насфотогалереяАвант-ПЕРСОНАДоброе дело |

Новости компаний[3 мая] В Кузбассе женщины активно вовлекаются в управление компаниями

Издательская группа «Авант»

Областной экономический еженедельник «Авант-ПАРТНЕР» |

Областной экономический еженедельник «Авант-ПАРТНЕР» № 18 от 01.10.2013

Российский рынок сельхозяйственного страхования по итогам 1 полугодия 2013 года показал снижение. Не обошла эта тенденция и Кемеровскую область. При этом число хозяйств, пожелавших в этом году застраховать свой урожай даже с государственной поддержкой резко сократилось.

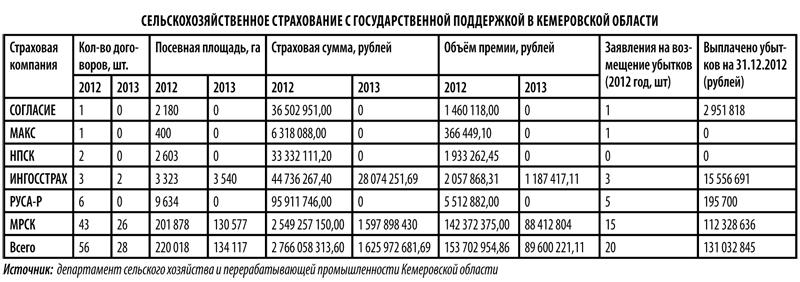

По данным Федеральной службы страхового надзора (ФССН), объём страховой премии по сельскохозяйственному страхованию в Кемеровской области составил по итогам первого полугодия 2013 года 75,25 млн рублей, из них 68,04 млн (90,42%) пришлось на страхование, осуществляемое с государственной поддержкой. Отметим, что доля страхования по госпрограмме в Кемеровской области выше, чем в целом по стране, где она составляет 79,3%. Областной департамент сельского хозяйства и перерабатывающей промышленности сообщает итоговые цифры этого года по страхованию с господдержкой (напомним, что эти договоры страхования заключаются не позднее 15 дней до окончания сева). Так, в текущем году страховая премия сельхозпредприятий региона по таким договорам составила 89,6 млн рублей, что на 41,7% меньше объёма страхования по итогам прошлого года. Общая страховая сумма по договорам составила в этом году 1,63 млрд рублей (снижение по сравнению с прошлым годом на 41,2%).

Снижение этих показателей почти в 2 раза неудивительно, ведь ровно в 2 раза сократилось и количество страхователей. Если в прошлом году застраховать свои посевы с господдержкой пожелали 56 хозяйств, то в этом году таких нашлось 28. На 39% снизилась площадь застрахованных посевных площадей (при том, что общая площадь посевов уменьшилась всего на 4,5%). По данным департамента, общий объём выданных субсидий сельхозпроизводителям на возмещение части затрат на уплату страховых премий в этом году составил 44,6 млн. рублей, а ожидаемый объём субсидий в 2014 году планируется на уровне 2013 года.

Но насколько востребовано будет это страхование в следующем году – большой вопрос. Закон о сельхозстраховании с господдержкой не выдержал «испытания на прочность» стихийным бедствием, случившимся этим летом на Дальнем Востоке. Как выяснилось, наводнение не относится к страховым случаям: в законе есть понятие «половодье», но нет таких категорий, как «наводнение» или «паводок», что, как сообщают федеральные СМИ, формально дает повод страховым компаниям отказывать в выплате.

Страховщики высказывают разные мнения о том, что стоит изменить в законе. «Очевидно, что систему нужно менять, например, перестать дотировать хозяйства, пострадавшие от экстремальных погодных условий и сделать страхование обязательным пунктом при получении кредитов, дотаций на ГСМ, семенной фонд и так далее», - предлагает директор филиала ОСАО «Ингосстрах» в Кемерове Вадим Ситников. Похожие мысли высказывает и первый заместитель председателя правления СОГАЗа Николай Галушин: «Я бы рекомендовал увязать все формы государственных субсидий с наличием договора страхования. С другой стороны, я являюсь противником внесения поспешных корректив в законы. Не запустился закон в этом году, ничего, запустится в следующем. Главное, чтобы была последовательность политики, неизменность курса. Если для кого-то франшиза в 20-30% велика, найдите свои собственные средства и докупите программу под свои нужды. Или под требования кредитующих банков».

Никому не нравится катастрофичность

«Данный вид страхования в Кемеровской области испытывает серьёзный кризис доверия как со стороны страховщиков, так и со стороны агропроизводителей, - комментирует цифры статистики директор кемеровского филиала СК «Макс» Вячеслав Фёдоров. - Большинство агропроизводителей старается не страховаться из-за требований закона о катастрофичности страхуемого риска и неотработанности методик. Люди боятся, что выплат не будет. Страховщики, которые видят состояние дел, не сильно торопятся погружаться в такие «мутные воды».

То, что закон предполагает выплаты только в случае наступления катастрофических убытков (то есть недобор урожая должен составлять не менее 30%), называют в числе главных факторов, сдерживающих развитие данного вида страхования, практически все опрошенные страховщики.

«Аграрии не проявляют интереса к такому страхованию, поскольку не видят для себя очевидных выгод, - рассказывает Вадим Ситников. - Полисы с господдержкой покрывают только катастрофические убытки, когда недобор урожая составляет более 30% от планируемой урожайности. В сельскохозяйственной практике такое страхование не отвечает реальным потребностям аграриев, которым необходимо компенсировать свои убытки в любом случае, даже если их уровень ниже 30%». По словам Вадима Ситникова, на практике это означает следующее: если аграрий получил недобор урожая в 20%, а по полису нужно 30% и более, то ему проще допустить гибель еще 10% своего урожая и получить хоть какую-то компенсацию, чем остаться совсем без денег. «Для покрытия катастрофических рисков необходимы соответствующие резервы, которые сформировать при охвате агропроизводителей страхованием в 9%, как это было на Дальнем Востоке, не так-то и легко», - добавляет Вячеслав Фёдоров.

Действительно, данные областного департамента сельского хозяйства и перерабатывающей промышленности показывают, что за год количество страховых компаний, работающих в регионе по программе сельхозстрахования с господдержкой, сократилось с 6 до 2. Никого не застраховали в этом году компании «Согласие», «Макс», «Национальная противопожарная страховая компания», «Страховое общество «Русский Страховой Альянс – Русиншур». По данным департамента, 2 договора страхования с господдержкой заключил в этом году «Ингосстрах», остальные 26 договоров - ОАО «Межбанковская Региональная Страховая Компания».

По оценке Юлии Лапиной, директора Кемеровкого регионального филиала ООО «СК

«Согласие», реальное агрострахование, осуществляемое с государственной поддержкой, в регионе отсутствует. То, что «схемы» (а именно попытки освоить средства государственной поддержки) никуда не ушли, признаёт и Николай Галушин.

Проблемы страхования на селе

В числе проблем, сдерживающих развитие данного вида страхования, страховщики называют и много других факторов - несовершенство законодательства, некачественную работу отдельных агростраховщиков, нацеленных на освоение средств бюджета, а не на полноценные выплаты. Также Вадим Ситников отмечает недостаточный уровень страховой культуры и надежду на помощь государства в случае катастрофических рисков.

Но особенно расстраивает страховщиков недобросовестное поведение коллег по рынку, подрывающее доверие людей к страхованию. «Если осуществлять страхование по адекватным рынку тарифам, покрывать реальные риски и выплачивать возмещение вовремя и в полном объеме, то ни у одной из сторон проблем не возникнет, - уверен Вадим Ситников. - Однако на сегодняшний день в этой отрасли наблюдается перекос интересов. Компании, которые занимаются «серыми» схемами, выплачивают порядка 18-20% от полученной премии. Напротив, выплаты филиала «Ингосстрах» по Кемеровской области в засушливый 2012 год составили более 50 млн рублей, это порядка 300% от полученной премии. Наличие недобросовестных компаний снижает уровень доверия аграриев, соответственно, объемы застрахованных площадей и хозяйств сокращаются».

«По имеющимся данным за 2012 год, компании, входящие в Национальный союз агростраховщиков (НСА), заплатили около 18% от собранной премии, а страховщики из ассоциации Агропромстрах – около 10%, – рассказывает Вячеслав Фёдоров. – Поэтому есть очень много вопросов к существующей системе страхования, насколько эффективно она работает».

По данным департамента сельского хозяйства, в 2012 году заявления о возмещении убытков подали 25 из 56 сельхозпредприятий, застраховавших урожай по программе господдержки. Общая сумма выплат составила порядка 131 млн рублей.

Программы без поддержки

Разумеется, многие страховые компании считают агропроизводителей весьма интересными и перспективными клиентами, и предлагают им собственные программы по страхованию. Но не все отмечают высокую востребованность этих продуктов.

«К нам часто приходят сельхозтоваропроизводители, которые хотят застраховать своё имущество «от всех рисков» и иметь возможность получения компенсации при любом уровне ущерба, – отмечает Вадим Ситников. – Среди страхователей много агропредприятий, которые имеют кредитные отношения с банками и страхуют будущий урожай, являющийся залогом по кредиту. Наибольшую долю страхователей составляют компании сектора растениеводства. Животноводческие хозяйства пока страхуются менее активно. С этого года сегмент животноводства получил доступ к программам с господдержкой, но явного интереса к таким полисам пока не наблюдается». (По данным областного сельхоздепартамента, заявлений на возмещение части затрат на страхование животных в 2013 году не поступало).

По данным Юлии Лапиной, большинство договоров страхования заключается сельхозпроизводителями на залоговое имущество при кредитовании в банках, в этом сегменте в основном и разворачивается конкуренция за аграриев между страховщиками. Но и здесь не всё гладко. «При страховании залогового имущества остро стоит проблема недострахования, – рассказывает Вадим Ситников. – Комбайн или овощехранилище стоимостью 10 млн рублей зачастую оценивается в полтора, и то и два раза ниже стоимости. Следовательно, при полной гибели имущества страхователь получает сумму в два раза меньшую, чем реальный размер ущерба».

«Классическое агрострахование развивается сложно, однако является перспективным и значимым в государственном масштабе, – продолжает Юлия Лапина. – К сожалению, опыт этого года показывает, что наши предложения по страхованию урожая остались не востребованными. Продуктов, покрывающих риски сельхозпроизводителей, разработано достаточно много, но спрос на них очень низкий».

Ксения Сидорова

|

Деловые новости[2 мая] Акции Кемеровской горэлектросети продают повторно

Рынки/отраслиПоиск по сайту |

|

|

© Бизнес-портал Кузбасса

Все права защищены

|

Идея проекта, информация об авторах

|

| Разработка сайта ‛ Студия Михаила Христосенко |

Первый заместитель председателя правления СОГАЗа Николай Галушин:

Первый заместитель председателя правления СОГАЗа Николай Галушин: