|

|

Бизнес-портал КузбассаНовости, обзоры, рынки, аналитика,

|

|

|

|

|

| об изданииархив номеров еженедельникарекламаподпискаобратная связьчитатели о насфотогалереяАвант-ПЕРСОНАДоброе дело |

Новости компаний[25 апреля] Жители России стали активнее пользоваться маркетплейсами

Издательская группа «Авант»

Областной экономический еженедельник «Авант-ПАРТНЕР» |

Областной экономический еженедельник «Авант-ПАРТНЕР» № 12 от 22.06.2010

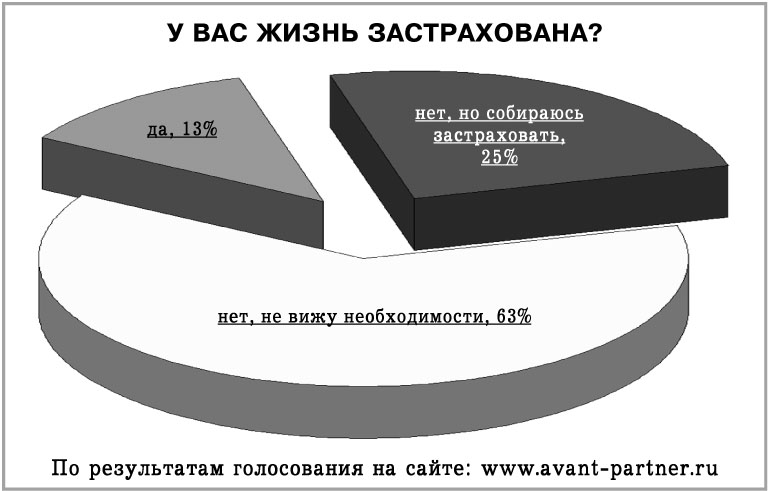

Рынок страхования жизни в Кемеровской области растёт. Оценить, насколько он «чист» и свободен от схемного страхования практически невозможно, но, как уверяют страховщики, люди действительно всё чаще начинают заботиться о своём будущем.

Парадоксально-закономерный

В первом квартале 2010 года рынок страхования жизни Кузбасса впервые после кризисного падения показал рост сбора страховой премии, причём сразу на 13%, и достиг 48,34 млн рублей. Наиболее заметный прирост (более 30%) – у филиалов иногородних страховых компаний. Отметим, что по темпам роста региональный рынок страхования жизни опережает общероссийский, который увеличился лишь на 9,4%. Правда, как отмечает начальник управления ценных бумаг и страхового рынка областной администрации Нэлли Малютина, «поскольку доля страховая жизни в совокупных сборах по добровольным видам страхования не превышает 5% , этот вид не оказывает заметного влияния на поступления в целом. Однако рост действительно парадоксальный: по опыту других стран в период кризиса спрос на полисы страхования жизни среди населения падает, и поэтому причина роста у нас не понятна». В этом же ключе высказался в мае в одном из своих интервью и руководитель Федеральной службы страхового надзора Александр Коваль, заметив, что «сам факт роста требует дополнительных исследований».

Впрочем, пока федеральные чиновники подозревают страховой рынок в схемах, страховщики, не исключая, что в отдельных компаниях такие вещи вполне могут иметь место, отказываются, тем не менее, признавать рост данного рынка парадоксальным и называют вполне объективные причины этого.

«Удивление данный рост не должен вызвать, – рассуждает Михаил Кабенюк, первый заместитель генерального директора ЗАО «Сибирская страховая компания». – Было сильное падение, после него рост закономерен».

Впрочем, к рынку страхования жизни в Кузбассе в сегодняшнем его состоянии Михаил Кабенюк относится весьма скептически: «За время кризиса рынок упал очень серьёзно, в таком состоянии он, скорее, умирает, чем продолжает жить. Несмотря на рост, объёмы рынка просто смешные: ну что такое 48 миллионов на почти 3 миллиона жителей Кузбасса?! Даже если брать в расчёт только работающее население. Да, есть люди, у которых страхование своей жизни уже вошло в привычку, но их мало и они не могут обеспечить развитие страхового рынка. У нас маленькая компания, мы вовсе не претендуем на первые места, и всё равно по объёму страховой премии по страхованию жизни в Кузбассе не опускаемся ниже третьего места. Иногда это нам даже вредит: Страхнадзор начинает подозревать нас в использовании схем для ухода от налогов».

По мнению Михаила Кабенюка, отчасти рост данного рынка связан с заметным снижением банковских ставок. Напомним, Центробанк РФ только за 2009 год снижал ставку рефинансирования 10 раз. В настоящее время она установлена на уровне 7,75%, и это самая низкая ставка за всю историю современной России. Соответственно, и банки вынуждены снижать свои ставки, которые постепенно приближаются к ставкам страховых компаний. Однако не стоит забывать, что страхование жизни помимо накопления подразумевает ещё и страховую защиту, что повышает к нему интерес.

Справедливости ради необходимо отметить, что актуальность банковского депозита никто не отменял, и по сравнению с накопительным страхованием жизни у него есть свои плюсы. Так, деньги, положенные в банк, в любой момент можно снять. В страховании же не всё так просто. Как правило, выкупная сумма (средства, выплачиваемые страхователем застрахованному лицу при расторжении договора страхования) выплачивается не ранее, чем через два-три года действия страховой программы. Но и в этом случае удастся получить лишь часть уже внесённых платежей. По оценкам экспертов, практически без потерь можно вернуть свои деньги в среднем через 5 лет действия страхового договора. «По моему глубокому убеждению, надо и в страховой компании, и в банке хранить деньги, – советует Анастасия Учватова, директор агентства «Центральное» ООО «СК «РГС-Жизнь» по Кемеровской области. – Если срочно понадобятся деньги, можно их снять в банке, а договор страхования жизни предполагает инвестиции на более длительный срок».

Страховые и другие инвестиции

Снизилась не только инвестиционная привлекательность банковских депозитов. Это произошло и с рисковыми инструментами, такими как паевые инвестиционные фонды (ПИФы). «Когда ПИФы стали уходить в «минус», многие люди начали паниковать и искать более надёжные способы вложения средств, одним из которых и является страхование жизни, – рассказывает Ирина Гоманова, руководитель структуры по страхованию жизни Кемеровского филиала СОАО «Национальная страховая группа». – Поэтому и произошло увеличение количества клиентов через агентские сети компаний. В нашей компании по итогам 2009 года объём сборов в денежном выражении вырос на 26% по сравнению с предыдущим годом. Лично у меня количество заключённых договоров выросло на 40%. Общаясь со своими коллегами из других компаний, использующих преимущественно агентские каналы продаж, я вижу, что и у них рост значительный».

Стоит отметить и ряд других моментов, играющих в пользу страхования: в отличие от банковского вклада эти накопления не облагаются налогами на прибыль и налогами на наследство. Кроме того, если клиент уходит из жизни, наследники получают банковский вклад лишь через 6 месяцев, а страховую сумму в страховой компании – сразу.

Среди причин, стимулирующих заключения договоров страхования жизни, Ирина Гоманова называет активное обсуждение пенсионной реформы в средствах массовой информации и рекламу софинансирования накопительной части пенсии государством: «Благодаря этому люди начинают задумываться о том, что деньги нужно где-то хранить, откладывая к периоду нетрудоспособности. Когда я разговаривала с потенциальными клиентами ещё 3-4 года назад и убеждала их в том, что нельзя весь доход «проедать», что нужно что-то и накапливать, для многих это казалось неактуальным. И вот сейчас эти люди мне звонят и говорят, что решили застраховаться. Многие новые клиенты соглашаются, что «накапливать деньги нужно, хотя бы ради пенсии».

В пользу страхования жизни перед негосударственными пенсионными фондами (ПФ), по оценке экспертов, говорят следующие аргументы. Во-первых, деньги в пенсионном фонде даже при расторжении договора можно получить не раньше достижения пенсионного возраста. Не стоит забывать, что сейчас законодатели активно поднимают вопрос об увеличении возраста выхода на пенсию. То есть фактически уверенности в точной дате получения накоплений у вкладчика ПФ на сегодня нет, а договор со страховой компанией остаётся неизменным. Кроме того, вопрос наследования, по оценке Ирины Гомановой, решён сегодня в страховых компаниях лучше, предусмотрена и защита на случай инвалидности и временной нетрудоспособности, чего ПФ предложить не могут.

Нельзя оставить без внимания и другие факторы. По словам Натальи Фоминой, директора агентства № 201 «Дженерали ППФ Страхование жизни», «именно в кризис люди поняли, что в непредвиденной ситуации знакомые могут отказать в денежной помощи, из бизнеса вынимать деньги нельзя – можно его потерять, а очередной кредит взять уже не получится – таким образом и приходит осознание «идеи страхования». Потом, вопросы образования для детей и пенсионного обеспечения, в кризис или нет, решать нужно. Кроме того, есть клиенты, у которых именно в кризис выросли доходы, и покупательская способность только повысилась».

Накопительно-страховое

Открытые статистические данные Федеральной службы страхового надзора не открывают соотношение классического накопительного страхования жизни и страховых договоров, которые заёмщики вынуждены заключать в кредитных схемах. Несмотря на рассказы страховщиков о значительном росте накопительного страхования физлиц, состав лидеров позволяет сделать выводы о том, что банковское страхование всё ещё занимает серьёзное место на рынке. В пользу этого утверждения говорит хотя бы присутствие компании «Русский Стандарт Страхование» на втором месте в рейтинге по объёму страховой премии. Как известно, эта компания страхует жизнь лишь заёмщиков банка «Русский Стандарт». Очевидно, что банки начинают активизировать страхование. Кроме того, ежегодно пролонгируют договоры страхования жизни и большая часть ипотечных заёмщиков, оформивших кредиты ещё во времена «ипотечного бума».

Тем не менее, в компании «Дженерали ППФ Страхование жизни», занимающей первую строчку в рейтинге, розничное классическое страхование, по информации «Авант-ПАРТНЕРа», занимает около 80%. По словам Михаила Кабенюка, в ЗАО «Сибирская страховая компания» (третье место) 95% заключённых договоров приходятся на накопительное страхование, остальное – страхование жизни при оформлении заёмов. То же соотношение, как утверждает Анастасия Учватова, и в компании «РГС-Жизнь» (четвёртая строчка): на банковский канал приходится лишь около 5%.

Как правило, классическое страхование жизни подразумевает сочетание накопительной и рисковой составляющих в различных пропорциях в зависимости от программы. О том, что важнее для сегодняшнего клиента, среди страховщиков нет единодушного мнения. Так, Ирина Гоманова и Михаил Кабенюк отмечают более высокий интерес страхователей к накоплению. С другой стороны, от страховой защиты люди отказываться не готовы. «Несколько лет назад мы вынуждены были заменить некоторые договоры страхования на договоры займа, – рассказывает Михаил Кабенюк. – Это было связано с отчётностью и некоторыми техническими трудностями. Однако мало кто из клиентов на это согласился, хотя мы и предлагали им взамен страхования на случай смерти более высокую доходность».

Однако логика составления страхового договора такова, что чем больше в полис заложено рисков, тем дороже получается страховая часть и медленнее, соответственно, происходят накопления. И в условиях ограниченности в средствах, по мнению Анастасии Учватовой, особое внимание стоит уделить именно страховой защите, а не инвестициям: «В кризис риск наступления смерти, травмы или инвалидности нисколько не снижается, поэтому стоит защитить себя, прежде всего, от него, а накопительную часть по риску дожития оставить минимальной. А после окончания кризиса, когда ваши доходы возрастут, накопительную часть всегда можно будет увеличить».

Страховка для всех

Круг людей, обратившихся к страхованию жизни, по словам страховщиков, особых изменений в связи с кризисом не претерпел. Как правило, это люди с достаточно высоким уровнем образования в возрасте, приближающимся к 40 годам. Что интересно, обозначить предельные уровни доходов своих клиентов опрошенные страховщики не смогли, указав, что доходы, как и стоимость страховых программ, очень разнятся.

«Среди моих клиентов есть супружеские пары, которые пока не могут ежемесячно выкраивать из своих зарплат по одной тысяче рублей на оплату страхового полиса каждого из супругов, – рассказывает Ирина Гомонова. – Но одну страховку на семью они всё-таки оформляют. Говорят, что как только улучшится финансовое положение, обязательно оформят полис для второго супруга. Даже если человек в 40 лет заключает договор на 10-15 лет и может платить лишь 1 тыс. рублей в месяц, к концу действия программы у него накопится порядка 200 тыс. рублей, и это уже лучше, чем ничего. Страхование жизни – это не вопрос доходов, а, скорее, желания и жизненных целей. Люди, уже пришедшие к тому, что жизнь надо планировать, а не надеяться на случай, – те найдут деньги, потому что всегда есть на чём сэкономить». Стоит отметить, что у «бюджетников» (учителей, врачей) зарплаты, несмотря на кризис, нисколько не сократились и даже немного повысились, так что ничто не мешало во время кризиса страховщикам расширять круг застрахованных за счёт этих категорий граждан.

Конечно, среди клиентов компаний оказались и люди, попавшие под сокращение либо испытавшие значительное уменьшение доходов. Идя им навстречу, многие компании выразили готовность уменьшить ежемесячный взнос или даже «заморозить» вклады: в течение года при восстановлении платёжеспособности человек мог продлить страховой договор.

Как оказалось, в кризис немалое значение стала иметь и периодичность страховых взносов. Напомним, до кризиса многие компании пытались привлечь клиентов тем, что предлагали вносить страховой взнос небольшими ежемесячными выплатами.

«Раньше у нас около 90% всех договоров предусматривали ежемесячные платежи, – рассказывает Анастасия Учватова. – Но в условиях кризиса мы быстро сориентировались, что людям это неудобно, возникает ассоциация с кредитной нагрузкой. Нам удалось убедить многих своих клиентов, что ежеквартальные платежи гораздо удобнее: во-первых, так выгоднее, во-вторых, у нас предусмотрен так называемый льготный период (62 дня) и, если человек потерял работу и временно не может оплатить взнос, ему нужно будет собрать требуемую сумму за 5 месяцев, а это гораздо проще. Статистика показывает, что именно люди с ежемесячными взносами чаще уходят в просрочку: им чаще надоедает платить и так далее. Наконец, люди просто привыкли раз в год оплачивать страховку машины или квартиры. Сейчас большинство компаний переходят на более редкие взносы».

Конечно, в кризис компании пересмотрели и свои страховые программы. Некоторые даже внесли в них изменения. К примеру, в «Дженерали ППФ Страхование жизни» увеличилась страховая сумма по событиям при ДТП, увеличился возраст застрахованного, по детской накопительной программе на страхование стали брать даже детей-инвалидов. Программы, по словам Натальи Фоминой, стали более гибкими: у клиентов есть возможность вносить изменения в договор страхования, изменять срок договора и страховые суммы как в сторону увеличения, так и в сторону уменьшения. Появились и новые программы, к примеру, страхование заёмщиков кредитов на случай потери работы.

Однако большинство участников отмечают, что придумать что-то новое в плане страховых продуктов уже сложно, и рано или поздно все компании придут к стандартному набору страховых продуктов.

Кадры решают всё

Помимо роста интереса людей к страхованию, «жизненный» рынок ощутил на себе и другие последствия кризиса. Так, значительно пополнилась армия страховых агентов. Данный процесс был стимулирован с двух сторон: активным наращиванием страховыми компаниями своих агентских сетей и высвобождением людей из других отраслей. «В страховой бизнес пришли новые интересные люди: те, кто ещё совсем недавно и не думал о страховании, – радуется Анастасия Учватова. – Но они пришли к нам и успешно работают, так что и в плане построения команды кризис нам только на руку».

Упор страховщиков на развитие агентских сетей понятен: несмотря на высокую стоимость этого канала, он доказывает свою эффективность. Агентов набирают и компании, зашедшие на рынок через банки: кризис показал, что именно агентский канал обеспечивает стабильное поступление денег от клиентов. Тем более это актуально в случае с накопительным страхованием жизни, когда в силу сложности страхового продукта его затруднительно продавать как-то иначе. В большинстве страховых компаний рассказали, что с целью поощрить наиболее активных сотрудников и ещё больше увеличить продажи, компании устраивают конкурсы, нередко призами в них выступают заграничные поездки и беспроцентные ссуды на квартиры. Однако, несмотря на эту активность, рынок страхования жизни по-прежнему представляет собой «непаханое поле». «Вопрос конкуренции не стоит вообще, – утверждает Ирина Гоманова. – Рынок настолько свободен, что, кажется, сколько бы компаний ни зашли на него, всё равно всем места хватит. Агент какой компании быстрее дошёл до человека – у того он и застраховался». «Конкуренции нет, рынок не заполнен, пока с другими компаниями не пересекаемся даже», – соглашается Анастасия Учватова.

И, похоже, именно на качество агентской сети сегодня компании делают ставку. «Клиенту по большому счёту всё равно, в какой компании он застрахован: ему важно, что он получит, как к нему отнесутся, сможет ли он доверять агенту на протяжении всего срока действия договора, – уверена Анастасия Учватова. – Поэтому на первый план выходит клиентоориентированность: человеку нужно не просто продать полис и забыть о нём, его нужно сопровождать: поздравлять с праздниками, рассказывать обо всех изменениях, если происходит страховой случай – помочь ему собрать пакет документов. Мы анализировали потери портфеля и пришли к выводу, что чаще всего люди досрочно прекращают сотрудничество с компанией не из-за финансовых трудностей, и из-за некачественного обслуживания. Поэтому мы изменили мотивацию своих агентов: сделали ставку на сопровождение клиентов, за это им доплачиваем».

Ксения Сидорова

|

Деловые новости[25 апреля] Банкротство «Заречья» завершилось мировым соглашением

Рынки/отраслиПоиск по сайту |

|

|

© Бизнес-портал Кузбасса

Все права защищены

|

Идея проекта, информация об авторах

|

| Разработка сайта ‛ Студия Михаила Христосенко |